近年制造业在国家竞争力中的地位凸显,中国制造某种程度上成为众矢之的

文|鲁欣

美国拜登政府上台之后,中国制造业贸易风险并未减弱,反而更加严峻。

首先是国际经贸规则面临重构。

国际贸易的规则体系正在重塑,区域和双边贸易协定大量涌现。美日欧迄今已召开七次贸易部长会议,核心议题均与制造业相关;据日本贸易振兴机构统计,截至今年1月31日,全球已生效的区域自由贸易协定共计357个。

气候变化正在被写入国际贸易规则,比如碳关税将不仅对全球贸易、也将对各国产业结构产生深远影响。美国议会提案41件,总统行政令4项;欧盟推出碳边境调节机制;日本通过2050年碳中和法案。

第二是近年制造业在国家竞争力中的地位凸显,中国制造某种程度上成为众矢之的。制造业竞争可以总结为三个方面:战略竞争、科技竞争、供应链竞争。

战略竞争方面,美国发布《国家安全战略临时指南》,重振美国制造业基础;欧盟更新《欧盟工业战略》,引领欧洲产业向绿色和数字化过渡;日本发布《日本制造业白皮书》,要求日本制造业强化供应链。

科技竞争方面,美国要促进和保护美国在能源、半导体、人工智能、生物科技等领域的竞争优势;欧盟发布《人工智能白皮书》,同时发布监管法律框架,遏制其他国家在该领域的发展;日本投入数亿美元,将5G网络视为经济增长支柱之一;英国发布《2020年科技战略》,为下一代科学技术奠定基础;韩国发布人工智能新政,计划投资76万亿韩元。

供应链竞争方面,美国总统拜登签署了三份有关供应链的行政令;欧盟要减少对外国供应商的依赖,掌握“战略自主权”;日本要求国内制造业将强化供应链放在首位;英国通过《通讯安全法案》,要减少高风险供应商的潜在威胁;德国近期通过了《供应链法》。

当今世界正处在一个新老规则交叉的混沌期,以上的一切变局都源于产业技术变革。数字技术主导的新一轮技术革命正推动社会产业体系的深刻变革,给全球创新、产业分工、价值链、贸易、投资等带来全面而深刻的影响。

特别要指出的是,美国拜登政府上台之后,对中国制造业的限制更加精准,并联合盟友一同采取措施。中国制造业要做好长期应对的准备,并且要特别关注出口管制和经济制裁方面的问题。

出口管制影响供应链安全

中国制造业面临的新风险主要包括:出口与管制风险、金融制裁风险、投资风险、贸易风险。

简单来说,出口管制影响供应链安全,金融制裁影响资金链安全。管制和制裁,都是半政治化的政策工具。

出口管制是管贸易的,就是被列入美国实体经济清单实体无法再进口美国的货物、使用美国的相关技术,甚至会阻断基础研究领域的学术交流通道。

出口管制涉及物项清单和最终用户/最终用途两部分,美国商务部实体名单对制造业供应链的影响最大,可能引发“断货”风险。除商务部实体名单外,还有被拒绝人名单、未核实名单、军事最终用户名单等,另外美国国务院还有防扩散制裁名单和国防贸易禁止名单等。

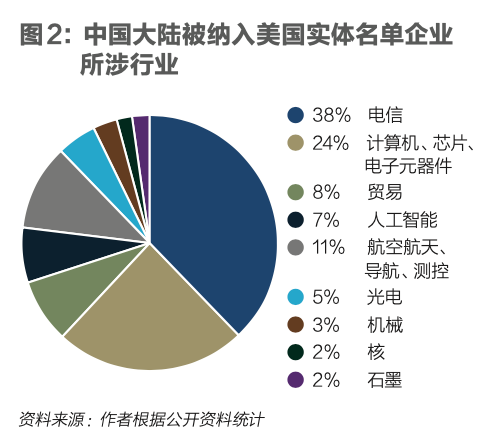

根据我们统计,截至6月28日,美国实体名单中涉及中国大陆的有338家,占全球总数的21.1%,其中企业有209家。军事最终用户名单中有58家是中国大陆实体,占比54.7%,其中企业有51家。未核实名单有26家中国大陆实体,其中企业19家。

值得注意的是,2018年之前,中国大陆实体被纳入美国实体名单的数量总体比较平稳,2018年之后数量猛增,其中涉及电子、电信、AI领域的企业最多。

美国还不断加强新兴技术管制,采取了许多措施。

美国还通过国际组织联动来形成技术管制。国际四大出口管制多边机制包括瓦森纳协定、核供应国集团、澳大利亚集团以及导弹技术控制机制,都是以清单来实施技术管制,美国极力促成了前三个管制机制的成立,也是澳大利亚集团的主要成员国,主导了国际多边管制机制的走向。

我们还要关注美国批准了什么、否决了什么,这样就知道我们哪些产品对美国依赖比较大、哪些产业需要加强。

2015年-2019年,在美国批准的对华出口许可中,涉及质谱仪最多,其次是电信技术,中国许可占全球的比例高达74.1%和82.5%。化学制造设备、压力传感器、生物材料处理设备、电子元器件、光学设备对美国的需求也比较大。美国否决对华出口的物项涉及电子元器件、通用电子设备、光学设备,说明这类产业亟待加强。

金融制裁影响资金链安全

金融制裁,是全面组织与美国相关的,包括与美国人交易,用美元贸易和投资、涉及美资的经营活动等。

金融制裁的各类名单特别复杂。美国财政部的金融制裁名单目前有八份,其中最重要的是特别指定国民名单(SDN):禁止提供特定服务;禁止投资、支付和资本流动;禁止为名单中的实体集资;封锁(冻结资产)实体的任何资金或其他资产;禁止美国人与其交易;禁止入境。截至6月底,全球9000多个SDN名单中,涉及206个中国实体。数量虽然不大,但近两年增长特别快。

不仅如此,在非SDN名单中,中国也颇受限制。2020年11月,美国为中国单独出台中国军事公司名单,特朗普签署行政令,禁止美国投资31家中国军事企业。2021年6月,拜登政府将其更名为中国涉军企业名单,共有59家企业,禁止美国投资,其中30家来自2020年的中国军事公司名单。

涉朝、涉伊贸易容易遭美国金融制裁。截至6月11日,中国企业被纳入美国特别指定国民名单的原因:涉朝贸易的企业21家;涉伊贸易的企业43家;涉及委内瑞拉贸易的企业1家;涉贩毒及反恐分别是7家和4家。

投资审查风险

美国在《外国投资风险审查现代化法》和《出口管制改革法》中明确“新兴和基础性”技术清单是关键部分,很多内容涉军或军民两用领域,未来也会加快针对关键技术的投资审查与出口管制机制的联动。

在国家安全的名义下,中美在网络基础设施、能源、高科技领域的资本层面的合作已基本处于停滞状态。此外,美国还以所谓强迫劳动为由发布海关暂扣令,实施限制/禁止进口措施,目前涉及棉花、番茄,下一步或将产品范围拓展至清洁能源领域。

欧盟各成员国都在采取措施,加强对外国直接投资的审查和限制,主要体现在三个关键。关键基础设施:能源、运输、水、卫生、通信、媒体、数据处理或存储、航空航天、国防或金融基础设施等;关键技术:人工智能、机器人、半导体、网络安全、航空航天、国防、储能、量子和核技术以及纳米技术和生物技术等;关键投入:包括能源和原材料等。

德国聚焦卫生、能源、信息技术、电信、交通等关键基础设施领域,扩大了其外国直接投资监管制度的适用。

日本将需要进行“事先申报”的领域扩大至可转用于军事的通用品、高度的网络安全等12个领域。

英国《国家安全与投资法案》规定了先进材料、高端机器人、人工智能、民用核能等17个需要强制申报的行业。

澳大利亚对外商投资审查制度进行了半个世纪以来力度最大的改革,关注敏感行业和关键基础设施,引入国家安全审查,加强合规监管及加大处罚力度。

贸易风险

贸易救济调查仍是主要国家频繁使用的工具,中国仍然是最主要的对象国。其中有两个特点,其一是新立案创历史新高,2020年,共有27个国家(地区)对华启动120多起贸易救济调查,创下2002年以来国外对华贸易救济调查的年度新高。其二是“双重救济”非常突出,2020年,在对华启动的20起反补贴调查中,有17起同时伴随反倾销调查。

与贸易有关的知识产权调查风险。中国知识产权问题一直是美欧重点关切领域。中国连续17年被列入美国特别301报告“重点观察国家”名单;持续被欧盟列为第一优先级“优先关注国家”。

美国还用337调查限制中国制造业中高端产品进入其市场。337调查是美国国际贸易委员会(International Trade Commission,ITC)依据美国《1930年关税法》第337节的有关规定,针对进口贸易中的知识产权侵权行为以及其他不公平竞争行为开展调查,裁决是否侵权及有必要采取救济措施的一项准司法程序。

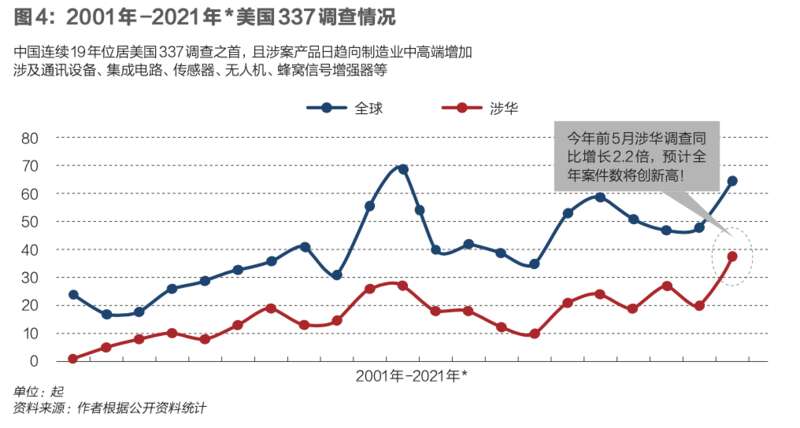

中国连续19年位居美国337调查之首,且涉案产品日趋向制造业中高端增加。涉案产品包括通讯设备、集成电路、传感器、无人机、蜂窝信号增强器等。今年前五个月涉华调查同比增长2.2倍,预计全年案件数将创新高。

美国还不断提高对华制造业知识产权司法打击力度。2018年以来美国司法部基于“中国行动计划”启动的涉华案件迅速增长,月均达2.2起。涉案企业包括福建晋华、华为、中国电信等,在美国“全政府对华战略”下遏制中国制造业领域技术发展的意图十分明显。

补贴风险。美国参议员提出一项关于加强贸易救济法的提案,涉及反补贴法适用中国“一带一路”倡议方面;欧盟委员会发布针对扭曲内部市场的外国政府补贴条例(草案),要解决损害欧盟市场公平竞争环境的外国补贴;G7联合公报关于扭曲市场的政策部分,强调了有害工业补贴的问题,包括导致产能严重过剩的补贴、国有企业补贴等,剑指中国。

此外,还要关注未来可能扩大的“反腐败”和监管风险。

“反腐败”或是继美国及西方国家人权工具后的又一政治工具。美国“2021年战略竞争法案”关于投资美国就有专门一节涉及“反腐败”的内容规定。美国第117届国会涉及“腐败或反腐败”问题的立法提案初步统计有130项,重点聚焦中国和俄罗斯。此外,6月15日,欧盟议会外交事务委员会通过决议,要求将腐败列为欧盟全球人权制裁制度下的可制裁行为。

最后是监管的风险。目前,中国、欧盟、美国、俄罗斯、澳大利亚等全球主要经济体均先后发布了针对科技巨头的监管规定,或对其滥用市场支配地位的行为进行了高额处罚。监管已深入到业务运作层面,全球“反垄断”在向纵深发展。

应对策略

在如此复杂的经贸形势和新的风险背景下,我们要有策略应对。

首先积极参与国际规则的制定。推进同贸易伙伴商签更高标准的自贸协定,通过签订双边、达成小诸边、参加小多边的模式,力求与国际贸易规则接轨,推动由商品和要素流动型开放向制度型开放转变。与此同时,从全球范围内“取势”第三方国家(地区)的投资及贸易协议,透过第三方优化通路“借力打力”。构建双向的自贸协定交流平台,引导企业参与国际经贸规则的制定。

第二,提高风险应对意识。国家提出双循环,粗放式发展时代已经过去,在管控风险基础上,要扩大开放、精准经营。企业在走出去的风险中,面临的已不只是经济或法律层面的博弈,还涉及文化、道德标准方面的博弈。需要扭转美国等国家长期以来在国际平台上特意对中国贴的“标签”,如国有企业、非市场经济等等。

第三,稳定中国产业链供应链地位。全球产业链重构大趋势已不可逆,我们应正视并抓住“窗口期”。一方面,发挥国内企业产业配套优势,加快推进全球化战略布局,通过海外投资设厂、寻找战略合作伙伴等寻找全球价值链洼地,逐步构建自己在整个供应链中组织者和管理者的地位,将外迁企业整合进自主的产业价值链、供应链内,确保中国产业链的完整性。

另一方面,充分利用中国区域经济发展的梯度差异,加大对中西部地区税收、融资、海关监管等政策支持,合理引导中低端制造业向中西部转移,防止制造业集群式外迁而引发的“产业空心化”。

加快供应链安全评估。密切关注拜登政府联合盟友的行动,加强供应链安全评估与外商投资安全审查。尽快开展中国高危行业及实体涉美管制物项的评估与应对。针对美国重点点名的行业、企业等进行研判,充分发挥相关主体的作用,采取企业或某一行业自评估与第三方评估相结合的方式,弄清美国出口管制和脱钩政策对中国的具体影响,有的放矢地提出短期对策和长期应对措施,避免被动,同时对现有供应链安排进行梳理和相应筹划,做好替代供应商的准备。

加强合规体系建设。进一步强化制裁与出口管制合规体系,更新公司合规计划,为员工提供新的出口管制培训,减轻美国政府采取进一步行动的风险。